Steuerrangliste Schweiz 2020

Die meisten Kantone haben die Reform der Firmensteuern umgesetzt. Die ordentliche Gewinnsteuerbelastung in den Kantonshauptorten ist im Landesdurchschnitt um über einen Zehntel gesunken. Im Gegenzug gibt es weniger Privilegien.

Im Mai 2019 hat das Schweizer Volk im zweiten Anlauf die Reform der Firmensteuern akzeptiert – nicht zuletzt wegen der Versüssung durch AHV-Milliarden. Das neue nationale Regelwerk zu den Firmensteuern ist seit Anfang dieses Jahres in Kraft. International verpönte Steuerprivilegien sind abgeschafft, mit gewissen Übergangsregeln zur «Abfederung» der Mehrbelastung für betroffene Firmen. Die Kantone erhielten im Gegenzug die Möglichkeit von gewissen neuen Steuervergünstigungen.

Die meisten Kantone haben die Umsetzung ihrer Vorlagen mit der Anpassung der kantonalen Steuerstrategie vollzogen. In einzelnen Kantonen sind die Vorlagen noch nicht in Kraft, weil noch Volksabstimmungen vorgesehen sind. Kommen die betroffenen Vorlagen durch, sollen sie rückwirkend per Anfang 2020 in Kraft treten. In zwei Kantonen (BE und VS) liegen noch keine Parlamentsbeschlüsse vor.

Landesmittel bei 15 Prozent

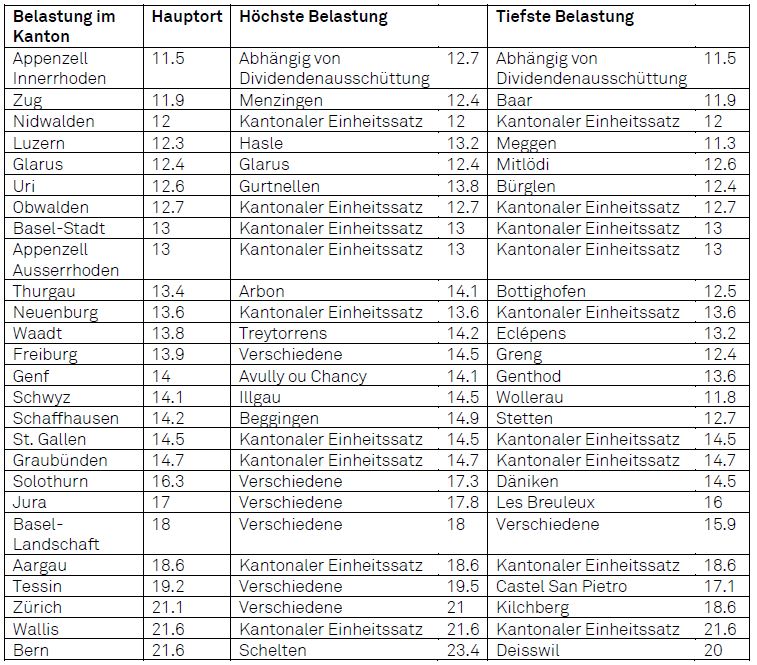

Als Folge der Reformen ist in der Schweiz die ordentliche Gewinnsteuerbelastung für Unternehmen im Vorjahresvergleich deutlich gesunken. Im Landesmittel liegt diese Belastung gemessen an den Kantonshauptorten nun bei rund 15%, gegenüber 17,4% im Vorjahr. Dies zeigt die neuste Erhebung von Pascal Hinny, Steueranwalt in Zürich und Professor an der Universität Freiburg. Die Bandbreite der Belastungen ist kleiner geworden; im Vorjahr reichte sie von gut 12% bis rund 24%, nun reicht sie von knapp 12% bis 21,6%. Den höchsten ordentlichen Gewinnsteuersatz weist nun der Kanton Bern aus; die auf 2021 vorgeschlagene Senkung von 21,6 auf 21,05% wird die Position von Bern nicht entscheidend verändern. Auf ähnlichem Niveau ist der Kanton Zürich; eine Senkung auf 19,7% per 2021 hat Zürich allerdings schon beschlossen. Die Kantonsregierung möchte später einen weiteren Senkungsschritt, doch das Schicksal dieser Pläne ist höchst ungewiss.

Auch in einigen anderen Kantonen sind für die Folgejahre weitere Senkungsschritte geplant oder in Diskussion. Gemessen an diesen Plänen könnte die Durchschnittsbelastung an den Kantonshauptorten mittelfristig auf etwa 14,5% sinken. Doch die Senkung der ordentlichen Gewinnsteuersätze überzeichnet das Bild der Steuersenkungen, da es künftig deutlich weniger Sondervergünstigungen geben dürfte. Der Bund hatte einst geschätzt, dass die effektive Steuerbelastung als Folge der Reform etwa um 1,5 Prozentpunkte und damit ungefähr um einen Zehntel sinken würde. Aus heutiger Sicht dürfte die Senkung im Landesmittel näher bei einem Prozentpunkt liegen.

Laut der jüngsten Aufstellung will rund ein Drittel der Kantone die gemäss Bundesrecht neu ermöglichten Privilegien bei der Gewinnbesteuerung bis zum Maximum ausschöpfen. Zu den erlaubten neuen Instrumenten zählen Vergünstigungen für Erträge aus geistigem Eigentum («Patentbox») und ein Sonderabzug für inländische Forschungsaufwendungen. Laut Pascal Hinny ist die Patentbox komplex und für Firmen wenig attraktiv. Der Sonderabzug für Forschungsaufwand sei zwar an sich attraktiv, aber nur in einem relativ engen Band anwendbar.

Höhere Dividendenbesteuerung

Im Gegenzug steigt die Besteuerung der Dividenden auf grossen Firmenbeteiligungen in Privatvermögen. Zur Beschränkung der Doppelbesteuerung von Firmengewinnen (Gewinnsteuer auf Firmenebene und Dividendenbesteuerung für die Eigentümer) fallen die Dividenden grosser Beteiligungen nicht zu 100% in die Bemessungsgrundlage. Auf Bundesebene ist für solche Fälle der Anteil der besteuerten Dividenden von 60 auf 70% gestiegen, während die Kantone diese Besteuerung im Durchschnitt von etwa 53 auf rund 60% erhöhten. Zudem wird die Ausrichtung von faktisch steuerfreien Dividenden erschwert.

Ordentliche Gewinnsteuerbelastung 2020 für Unternehmen

Gemessen an den ordentlichen Gewinnsteuersätzen stehen manche Kantone im internationalen Vergleich nach wie vor gut da, obwohl diverse andere Länder ihre Sätze in den letzten Jahren ebenfalls gesenkt haben. Gemäss einer Zusammenstellung der Beratungsfirma KPMG für 2019 weisen viele europäische und aussereuropäische Länder Gewinnsteuersätze zwischen 20 und 30% aus; in einigen osteuropäischen Ländern sowie in Hongkong und Singapur liegen die Sätze zwischen 15 und 20%. Aber auch hier gilt, dass die ordentlichen Sätze nur einen Teil der Wahrheit zeigen. So lag laut einer Studie vom vergangenen Jahr der ordentliche Gewinnsteuersatz im Untersuchungszeitraum (2011 bis 2015) im Mittel der EU-Länder bei 23%, doch die effektive Gewinnsteuerbelastung für eine Auswahl international tätiger Firmen belief sich nur auf durchschnittlich 15%.

Der Basler Juso-Effekt

Bei den Spitzensätzen für die Einkommenssteuern natürlicher Personen gab es wenig Veränderungen. Die Bandbreite der Belastungen an den Kantonshauptorten für 2020 ohne Kirchensteuern reicht von gut 22% (Zug) bis 45% (Genf). Ab welchen Einkommen die Spitzensteuersätze gelten, hängt von Kanton und Zivilstand ab; ein typischer Eintrittspunkt für die Höchstsätze liegt irgendwo zwischen 200 000 und 400 000 Fr. steuerbarem Jahreseinkommen.

Besonders aufgefallen ist im vergangenen Jahr der Kanton Basel-Stadt, der eine Volksinitiative der Jungsozialisten für eine stärkere Besteuerung der Spitzenverdiener angenommen hat. Der Stadtbasler Spitzensteuersatz stieg damit um rund 3 Prozentpunkte auf 40,5%. Nicht weit weg davon liegt Zürich mit 40% (Stadt Zürich). Der Kanton Zürich stimmt am kommenden Wochenende über je eine Volksinitiative von links und von rechts ab. Die linke Vorlage würde die Spitzensteuerbelastung im Kantonshauptort auf den Schweizer Höchstwert von fast 49% steigern; der rechte Vorstoss ergäbe eine Reduktion der Spitzenbelastung auf knapp 38%, was noch deutlich über dem Landesmittel läge.

Einkommenssteuerbelastung für natürliche Personen 2020

Zu den hier ausgewiesenen Spitzensätzen für natürliche Personen kommen nebst allfälligen Kirchensteuern die Beträge für die AHV und andere Sozialversicherungen von total etwa 11 Prozentpunkten hinzu, da diese Beiträge auf Jahreslöhnen über 84 600 Fr. den Rentenanspruch nicht erhöhen und damit faktisch Steuern sind. Damit liegt in der Schweiz die Grenzsteuerbelastung auf hohen Lohneinkommen je nach Kanton und Gemeinde ohne Vermögenssteuer zwischen etwa 35% und 58%. Der Durchschnitt aller Kantonshauptorte beträgt ungefähr 45%. Grossverdiener wohnen allerdings oft in relativ steuergünstigen Kantonen und Gemeinden (zum Preis von relativ hohen Wohnkosten). So dürfte die typische Steuerbelastung auf sehr hohen Einkommen bei 35 bis 40% liegen.

Quelle: NZZ, Autor: Hansueli Schöchli