Ferienkürzung – korrekt Abstriche machen

Die gesetzlichen Regelungen zur Kürzung von Ferien werfen regelmässig Fragen auf. In welchen Fällen ist eine Ferienkürzung erlaubt? Und welche Regeln gelten bei der Berechnung?

Die wohlverdienten Ferien dienen der Erholung von der Arbeit. Wohlverdient sind Ferien jedoch nur, wenn tatsächlich gearbeitet wurde. Aus diesem Grund wächst der Ferienanspruch im Verhältnis zur geleisteten Arbeit. Je nach Höhe des jährlichen Ferienanspruchs erarbeiten sich Arbeitnehmende monatlich 1.67 Tage (4 Wochen Ferien), 2.08 Tage (5 Wochen) oder 2.5 Tage (6 Wochen Ferien).

Der Ferienanspruch wächst grundsätzlich nicht an, wenn nicht gearbeitet wird. Der Grundsatz „ohne Arbeit keine Ferien“ gilt aber nicht in jedem Fall.

Voraussetzungen für die Ferienkürzung

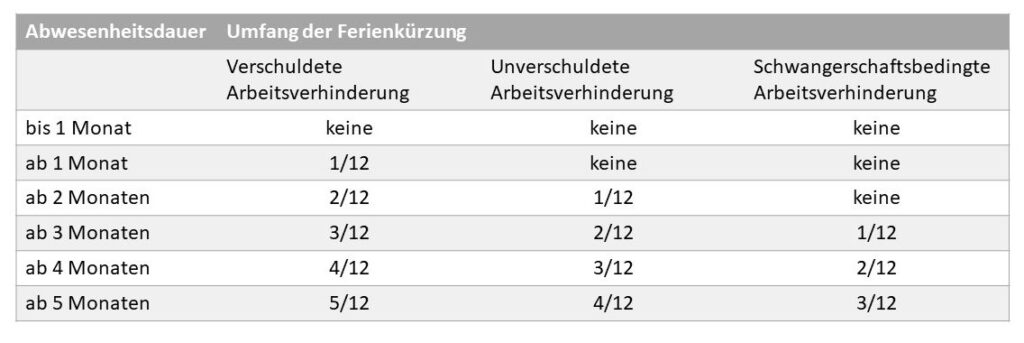

Bei einer von den Arbeitnehmenden verschuldeten Arbeitsverhinderung darf der jährliche Ferienanspruch um einen Zwölftel gekürzt werden, sobald die Arbeitsverhinderung insgesamt einen vollen Abwesenheitsmonat beträgt (Art.329b Abs. 1 OR). Beträgt die von den Arbeitnehmenden verschuldete Arbeitsverhinderung mehr als einen Monat, ist pro vollem Abwesenheitsmonat eine Kürzung von einem Zwölftel zulässig. Beträgt sie weniger, ist eine Ferienkürzung nicht zulässig.

Dieser Ferienschutz gilt aber nur, wenn eine Arbeitsverhinderung vorliegt. Das ist zum Beispiel nicht der Fall bei unbezahltem Urlaub, rechtmässigen Streiks oder beim blossen Blaumachen. In diesen Fällen sowie bei einer unverschuldeten Arbeitsverhinderung, die nicht in der Person des Arbeitnehmers liegt (z.B. verzögerte Ferienrückkehr wegen Unwetter), ist eine Ferienkürzung bereits ab dem ersten Fehltag zulässig.

Absolute Schonfrist von einem Monat

Der vorgenannte Grundsatz, dass eine Ferienkürzung erst ab einem vollen Abwesenheitsmonat möglich ist, gilt auch bei einer unverschuldeten Arbeitsverhinderung, die in der Person des Arbeitnehmers liegt (z.B. Unfall, Krankheit oder Erfüllung gesetzlicher Pflichten). Allerdings besteht für solche Arbeitsverhinderungen für den ersten vollen Abwesenheitsmonat eine absolute Schonfrist, sodass eine Kürzung für den ersten Abwesenheitsmonat ausgeschlossen ist. Eine Ferienkürzung in Höhe von einem Zwölftel ist erst ab dem zweiten vollen Arbeitsmonat zulässig, und danach darf für jeden weiteren vollen Arbeitsmonat eine Kürzung um einen Zwölftel vorgenommen werden (Art. 329b Abs 2 OR). Die Arbeitgeberin darf Arbeitnehmenden, die infolge Unfalls fünfeinhalb Monate zu 100 Prozent arbeitsunfähig sind, die Ferien um vier Zwölftel kürzen. Der Unterschied zur verschuldeten Arbeitsverhinderung liegt also darin, dass der erste volle Abwesenheitsmonat für die Kürzung nicht mitgerechnet wird.

Besonderer Schutz bei Schwangerschaft

Bei einer schwangerschaftsbedingten Arbeitsverhinderung ist eine absolute Schonfrist für zwei volle Abwesenheitsmonate vorgesehen, d.h., diese bleiben bei der Kürzung unberücksichtigt. Die Arbeitgeberin darf die Ferien somit erst ab dem dritten vollen Abwesenheitsmonat um einen Zwölftel kürzen, und danach ist eine Kürzung um einen Zwölftel für jeden vollen Abwesenheitsmonat zulässig (Art. 329b Abs 3 OR).

Während des maximal 14-wöchigen Mutterschaftsurlaubs ist eine Ferienkürzung nicht zulässig, und diese 14 Wochen dürfen auch nicht an die Schonfrist angerechnet werden. Obwohl der Gesetzestext an die Mutterschaftsentschädigung gemäss EOG anknüpft, bleibt eine Ferienkürzung während des Mutterschaftsurlaubs unzulässig, auch wenn die Voraussetzungen zum Bezug von Taggeldern nicht erfüllt ist.

Berechnung der Ferienkürzung

Die Ferienkürzung setzt eine Arbeitsverhinderung voraus, und eine solche ist nur an Arbeitstagen möglich. Aus diesem Grund ist für den vollen Abwesenheitsmonat nicht auf den Kalendermonat, sondern auf den Arbeitsmonat abzustellen. Weil der Arbeitsmonat nicht immer gleich viele Tage hat, ist aus praktischen Gründen auf durchschnittlich 21.75 Tage als Berechnungsbasis abzustellen. Sobald die Arbeitsverhinderung 21.75 Tage beträgt, liegt ein voller Abwesenheitsmonat vor.

Kalender- oder Dienstjahr?

Im HR-Alltag wird für das Berechnungsjahr oftmals auf das Kalenderjahr abgestellt, obwohl das Gesetz ausdrücklich auf das Dienstjahr abstellt. Dies ist nur zulässig, wenn das Kalenderjahr mittels Vertragsabrede im Arbeitsvertrag oder im Personalreglement als Berechnungsjahr vorgesehen wurde. Ohne eine solche Bestimmung oder abweichende Regelung in einem Normal- oder Gesamtarbeitsvertrag ist das Abstellen auf das Kalenderjahr falsch und führt unter Umständen dazu, dass die Arbeitgeberin die Ferien unzulässigerweise zu viel kürzt.

Praxisbeispiel

Wenn ein Arbeitnehmer mit 20 Tagen Ferien zum Beispiel ab dem 22. September 2018 bis zum 31. Dezember 2018 infolge Krankheit arbeitsunfähig ist, dann ergibt sich eine Abweichung von einem Zwölftel, wenn das Dienstjahr am 1. Dezember wechselt. Wenn auf das Dienstjahr abgestellt wird, ist eine Ferienkürzung um einen Zwölftel, d.h. 1.66 Tage, zulässig, weil mit dem Dienstjahreswechsel am 1. Dezember eine neue Schonfrist beginnt und deshalb während der neuen Schonfrist keine Kürzung möglich ist. Wenn auf das Kalenderjahr abgestellt wird, beträgt die Ferienkürzung zwei Drittel bzw. 3.33 Tage.

Kürzung Teilarbeitsunfähigkeit

Die Kürzung des Ferienanspruchs ist auch bei teilweiser Arbeitsverhinderung zulässig. Ist ein Arbeitnehmer nur teilweise arbeitsunfähig, ist die effektive Dauer der Arbeitsverhinderung zu berücksichtigen. Dies hat zur Folge, dass es bei einer Arbeitsunfähigkeit von 50 Prozent zum Beispiel doppelt so lange dauert, bis die Schonfrist ausgereizt ist und ein voller Abwesenheitsmonat vorliegt. Sobald aber die für eine Ferienkürzung erforderliche Dauer der Arbeitsverhinderung vorliegt, kann die Kürzung ungeachtet des Grades der Arbeitsunfähigkeit erfolgen. Die Kürzung um einen Zwölftel pro vollem Abwesenheitsmonat wird also nicht proportional zum Arbeitsunfähigkeitsgrad reduziert.

Beispiel: Die Arbeitgeberin darf einem Arbeitnehmer, der infolge Unfalls fünfeinhalb Monate zu 50 Prozent arbeitsunfähig ist, die Ferien um eine Zwölftel kürzen.

Quelle: WEKA Newsletter, Autor: Dr. Stefan Rieder