MWST Update 4/2019

23. September 2019Rechnungen in ausländischer Währung

Rechnungen in ausländischer Währung können auch in Kryptocoins/-token ausgestellt werden. Die MWST-Info 16 wurde entsprechend angepasst. Nachfolgend die drei Beispiele, wie eine Rechnung für Lieferungen ab 01.07.2019 auszusehen hat.

Wann gilt eine Rechnung als in Landeswährung beziehungsweise als in ausländische Währung ausgestellt?

Als Abgrenzungskriterium , ob die mehrwertsteuerlichen Regeln für Belege in Landeswährung oder für Belege in ausländischer Währung anzuwenden sind, gilt grundsätzlich der Inhalt des Belegs (Rechnung, Kassenzettel, Coupons von Registrierkassen und EDV-Anlagen).

Als Belege in Landeswährung gelten:

- Belege, auf denen die einzelnen Leistungen in Landeswährung aufgeführt sind: Das Rechnungstotal ist in Landeswährung ausgewiesen.

- Belege, auf denen die einzelnen Leistungen sowohl in Landeswährung als auch in ausländischer Währung (Zweikolonnen-System) angegeben sind.

Als Belege in ausländischer Währung gelten:

- Belege, auf denen die einzelnen Leistungen in ausländischer Währung aufgeführt sind: das Rechnungstotal ist in ausländischer Währung ausgewiesen und kann ergänzend auch in Landeswährung angegeben sein.

Hinweis!

Bei Leistungen gegen ein Entgelt in Kryptocoins/-token (MWST-Info Steuerobjekt) sind die einzelnen Leistungen sowie das Rechnungstotal in einer gesetzlichen (in- oder ausländischen) Währung auszuweisen.

Lediglich die Hingabe von Zahlungscoins/-token für eine Leistung stellt Entgelt (und keine zusätzliche Leistung) dar. Werden hingegen Leistungen mit Anlage- oder Nutzungscoins/-token entschädigt, liegt grundsätzlich ein Tauschverhältnis vor, bei dem der Marktwert jeder Leistung als Entgelt für die andere Leistung gilt (Art. 24 Abs. 3 MWSTG).

Beispiele für die Ausgestaltung einer Rechnung bei Verrechnungsgeschäften können der Ziffer 2.4.4 entnommen werden.

Information!

Nähere Angaben zu Entgelten in Kryptocoins/-token, deren Umrechnung und Deklaration können der MWST-Info Steuerbemessung und Steuersätze entnommen werden.

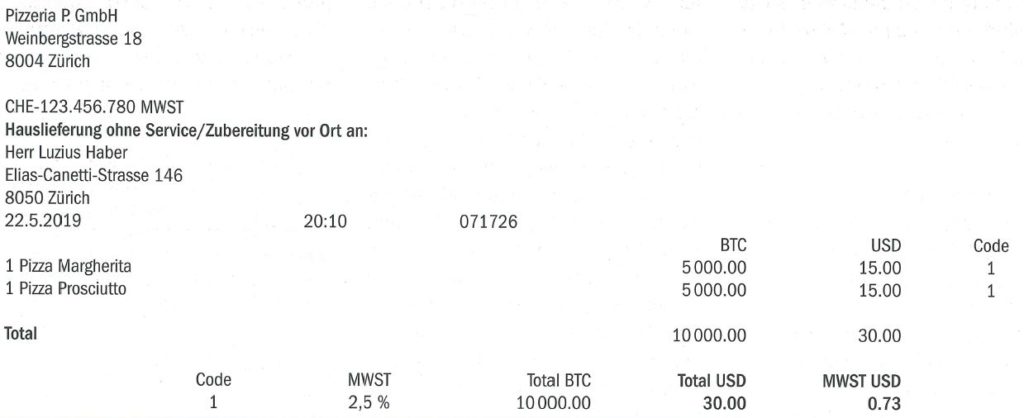

Beispiel 1: Beleg mit Zahlungscoin in ausländischer Währung

Lieferrechnung (in BTC und USD)

Für die Berechnung der MWST sind die fett dargestellten Beträge massgebend.

Beispiel 2: Ein Beleg, der als in ausländischer Währung ausgestellt gilt

Coupon Registrierkasse

Für die Berechnung der MWST sind die fett dargestellten Beträge massgebend.

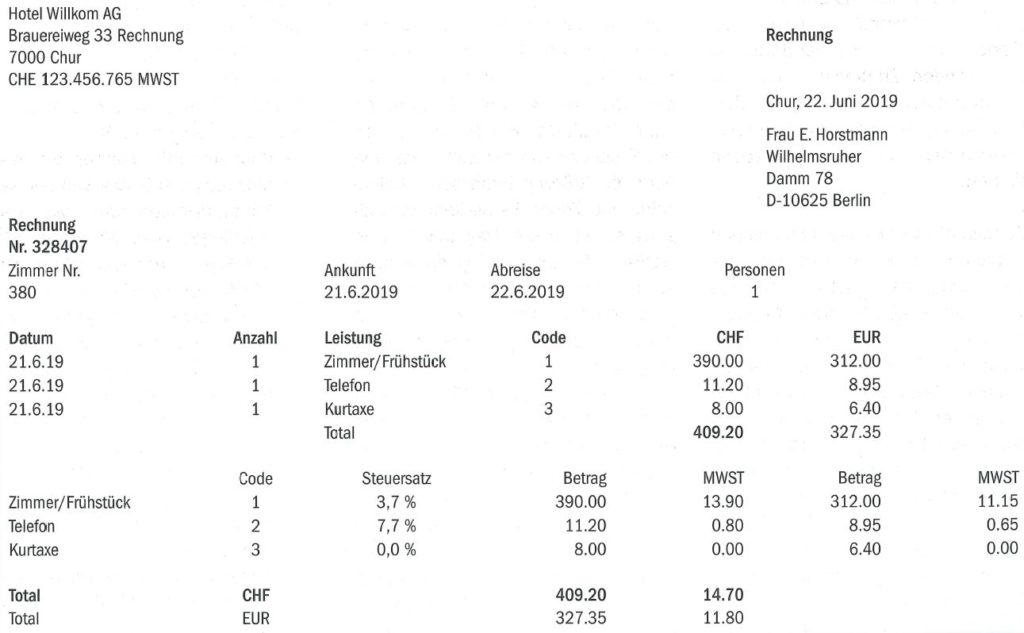

Beispiel 3: Ein Beleg, welcher als in Landeswährung ausgestellt gilt.

Hotelrechnung (in CHF und EUR im Zweikolonnen-System)

Für die Berechnung der MWST sind die fett dargestellten Beträge massgebend.

Quelle: ESTV

Diese Artikel könnten Sie ebenfalls interessieren: Regeln für Blockchain, Praxisanpassung MWSTG infolge Bitcoin & Co.

Ihr Ansprechpartner bei der cmt ag

Eidg. dipl. Treuhandexperte

Registrierter Revisor

Telefon direkt +41 71 788 08 02

dominik.baldegger@cmt.ch