Montagebetriebe in der Schweiz – Update über die Fiskalvertretung

Wie läuft eine Fiskalvertretung im Bereich Montage bei der cmt ag ab?

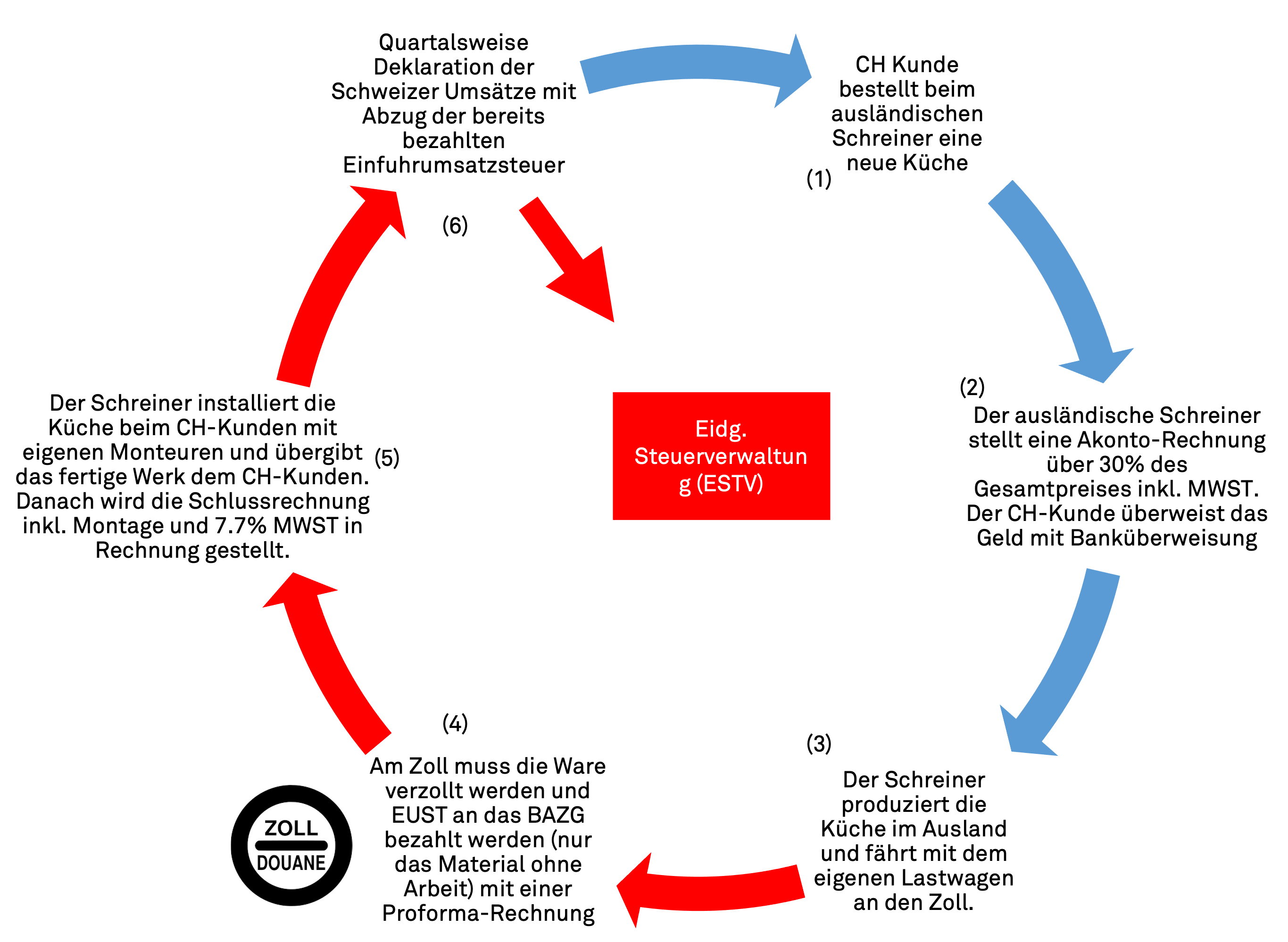

- Ein Schweizer Kunde bestellt im Ausland bei einem Schreiner eine Küche. Der Vertrag beinhaltet die Herstellung sowie die Montage der Küche in der Schweiz.

- Sobald man sich über die Materialen sowie das Design geeinigt hat, stellt der ausländische Schreiner dem Schweizer Kunden eine Akonto-Rechnung über 30% der Gesamtsumme. Bereits hier tauchen die ersten Fragen auf: muss mit oder ohne Schweizer MWST verrechnet werden? Ist der Kunde bereits bei der Eidg. Steuerverwaltung (ESTV) registriert, dann ist der Fall klar. Ist der Kunde noch nicht registriert, empfehlen wir ebenfalls die Ausstellung mit CH-MWST mit einem Vermerk auf der Rechnung, dass die Anmeldung pendent ist.

- Der Schreiner produziert nun die Ware im Ausland und fährt mit seinem eigenen Lastwagen an den Schweizer Zoll.

- Nun stellt sich die Frage, wie er hier weiterfahren muss. Wenn er über eine eigene CH-MWST-Nummer verfügt, muss er nur auf das Material Einfuhrumsatzsteuer bezahlen. D.h. die Montageleistungen sind davon ausgenommen. Die Versteuerung macht er, indem er eine Proforma-Rechnung erstellt mit dem Warenwert.

- Damit der ausländische Küchenbauer in der Schweiz arbeiten darf (Montage), muss er seine Arbeiter anmelden und die Regeln gemäss Entsendegesetz beachten. Hierzu finden Sie mehr Informationen unter www.entsendung.admin.ch. Kurz zusammengefasst: während der Montage in der Schweiz müssen sämtliche Regelungen der Schweiz eingehalten werden, diese umfassen Arbeitszeiten, Minimallöhne, Kautionen für Paritätische Kommissionen, etc. Sobald die Montage erfolgt ist, stellt der Schreiner dem Schweizer Kunden die Schlussrechnung mit Schweizer MWST (7.7%).

- Als einzige Pflicht bleibt nun die korrekte Deklaration der Schweizer Leistung. Da die Schlussrechnung neben dem Material noch die Montageleistung umfasst, schuldet der Schreiner der ESTV nach Abzug der Vorsteuer aufs Material noch die Umsatzsteuer auf seine Arbeitsleistung. Falls der ausländische Schreiner regelmässig Aufträge aus der Schweiz erhält, behält er die Schweizer MWST-Nummer, ansonsten kann er sich überlegen, sich vom Register abzumelden.

Gerne unterstützen wir auch Ihre Unternehmung bei der Installation einer Fiskalvertretung in der Schweiz im Bereich Montage!

Fiskalvertretungs-Registrierungspaket

Mit dem Fiskalvertretungs-Registrierungspaket melden wir Ihre Unternehmung bei der Eidg. Steuerverwaltung an. Wir unterstützen Sie bei der Rechnungsgestaltung, bei der Einrichtung Ihrer Buchhaltung sowie bei Zollfragen (ZAZ-Konto). Zudem erhalten Sie Antworten auf folgende Fragen:

Welche Abrechnungsmethode soll ich in der Schweiz wählen?

Wie lange dauert der Anmeldeprozess?

Ab wann darf ich Waren an Schweizer Kunden liefern?

Was gilt es bei Vorsteuerbelegen zu beachten?

Gibt es Tools, um die Abwicklung zu vereinfachen?

Obwohl der Bausektor durch die Pandemie nur selektiv betroffen war, spüren wir im Moment ein Anstieg von ausländischen Unternehmen, welche Montagearbeiten in der Schweiz zu erledigen haben. Wir gehen davon aus, dass mit den weiteren Öffnungsschritten diese Aktivitäten wieder vermehrt zunehmen. Aus diesem Grund ein Update über die Fiskalvertretung von Montagebetrieben.

Mehrwertsteuerpflicht für ausländische Unternehmen

Im Rahmen der Teilrevision des Mehrwertsteuergesetztes vom 1.1.2018 werden ausländische Unternehmen, die einen weltweiten Umsatz von mind. CHF 100’000 erzielen, ab dem ersten Franken Umsatz in der Schweiz mehrwertsteuerpflichtig, sofern sie in der Schweiz Inlandlieferungen erbringen.

Dazu zählen Reparaturen, Montagen, Installierungen, etc. bzw. alles, welches in der Schweiz vor Ort installiert und auf die lokale Situation angepasst wird.

Sollte dies für Ihr Unternehmen der Fall sein, dann verlangt die Eidg. Steuerverwaltung, dass Sie in der Schweiz einen Fiskalvertreter benennen. Die cmt ag übernimmt für über 200 ausländische Unternehmen diese Arbeit – gerne können Sie uns bei Bedarf kontaktieren.

Pflichten des Montageunternehmens bei einer Fiskalvertretung

In einem ersten Schritt registrieren wir Ihre Unternehmung bei der eidg. Steuerverwaltung (ESTV). Damit Sie eine CH-Steuernummer erhalten, müssen Sie eine Kaution hinterlegen bei der ESTV. Diese beläuft sich auf 3% des gemeldeten Umsatzes bzw. mind. CHF 2’000. Bitte nehmen Sie mit uns Kontakt auf, wie diese Kaution in der Anfangsphase optimiert werden kann.

Sobald Sie über eine Schweizer MWST-Nummer verfügen, müssen Sie die Rechnungen in der Schweiz mit Schweizer Steuer ausstellen, d.h. mit aktuell 7.7% MWST. Gerne stellen wir Ihnen bei Bedarf Musterrechnungen zu, welche die gesetzlichen Anforderungen aufzeigen.

Die Abrechnung mit der Steuerverwaltung erfolgt quartalsweise mit einer 60 Tage Frist. Idealerweise schicken Sie uns den entsprechenden Kontoauszug aus der Buchhaltung mit einem PDF der Rechnung in CHF oder EUR. Wir kontrollieren die Rechnungen, erstellen die Abrechnung und reichen diese fristgerecht bei der ESTV ein. Die Kommunikation läuft ausschliesslich digital.

Hinweis zur Unterstellungserklärung: Damit Waren im Namen Ihrer Firma importiert werden können, müssen Sie im Besitz einer Unterstellungserklärung sein. Hinter dem Link finden Sie zusätzliche Infos.

Ende Jahr machen wir eine sogenannte Umsatzabstimmung, d.h. es werden nochmals alle Umsätze zusammengenommen und kontrolliert, dass der korrekte Gesamtjahresumsatz deklariert wurde.

Häufig gestellte Fragen

Wie komme ich an eine Fiskalvertretung in der Schweiz?

Bitte kontaktieren Sie direkt Dominik Baldegger – gerne erstellen wir Ihnen eine Offerte für eine Fiskalvertretung.

Hat die cmt ag Erfahrung im Bereich Fiskalvertretung für Montagebetriebe?

Ja, total haben wir über 200 Betriebe in die Schweiz begleitet. Dies sind neben e-commerce/Versandhändler auch zahlreiche Montagebetriebe aus den Ländern Deutschland, Österreich, Holland und Polen.

Welche anderen Punkte muss ich bei der Fiskalvertretung für meinen Montagebetrieb beachten?

- Meldepflicht für Mitarbeiter

- Meldefrist – spätestens 8 Tage vor Arbeitsbeginn

- Einhaltung von arbeitsrechtlichen Bestimmungen (Minimallohn, etc.)

- Beachtung der Gesamtarbeitsverträge

- Einbindung von Subunternehmern

Wie gehe ich mit Subunternehmern um, wenn ich in der Schweiz auf Montage bin?

Grundsätzlich gelten die gleichen Bedingungen für Subunternehmer wie für den Hauptbetrieb. Im Gegenteil, der Betrieb, der den Vertrag mit dem Schweizer Kunden abschliesst, muss sicherstellen, dass seine Subunternehmer die Gesetze in der Schweiz auch einhalten. Dieser Punkt sollte im Subunternehmervertrag sauber geregelt werden. Wir stellen Ihnen gerne einen Mustervertrag zu.

Was muss ich in Bezug auf die Meldefristen bzw. Anmeldung der Mitarbeiter beachten?

Hierbei verweisen wir Sie auf folgende Newsseite.

Wie gehe ich mit den Waren um, welche ich für die Montage benötige?

Waren, welche in der Schweiz verbaut werden, müssen in die Schweiz importiert werden. Dabei wird die EUST fällig. Stellen Sie sicher, dass Ihr Unternehmen als Importeur auf der Veranlagungsverfügung erscheint. ACHTUNG: es muss nur der Warenwert versteuert werden (ohne Arbeitsanteil), falls Sie eine MWST Nummer haben.